�Ї�����̄�(w��)������֧����Ч�O(ji��n)���о�

�l(f��)���r�g��2015-04-30 07:26

���ʮ�����������֧�����҇�“��܊ͻ��”����l(f��)չ���Ą�(chu��ng)�®a(ch��n)Ʒ������(chu��ng)�I(y��)��(w��)���ٵ���(chu��ng)���ИI(y��)���IJ���������(j��ng)�����ژI(y��)�J�ɣ��������_�������w��λ�����Ї������y�м{��O(ji��n)�ܷ��������@һ�l(f��)չ�^������������֧���O����������҇����d�a(ch��n)�I(y��)�İl(f��)չ��ҲҊ�C��ʮ����҇��F(xi��n)������(w��)�I(y��)�IJ��������ͽ��ڷ���(w��)�Ј��ij��m(x��)�_�š����c��ͬ�r��������֧���ڮa(ch��n)Ʒ�������I(y��)��(w��)�����Լ��ИI(y��)���w�l(f��)չģʽ�϶���¶���ܶ��L(f��ng)�U���}��ƿ�i�Ƽs��

�P(gu��n)�I�~���Ї�����̄�(w��),������֧��,��Ч�O(ji��n)��,����̄�(w��)����Փ��

�P(gu��n)�I�~���Ї�����̄�(w��),������֧��,��Ч�O(ji��n)��,����̄�(w��)����Փ��

�@Щ����ʹ�������J��˼��������֧���@�N����֧������(w��)�I(y��)�B(t��i)�l(f��)չ�c�O(ji��n)�ܵ���P(gu��n)ϵ���}���Լ������о����ͨ�^����һ�N��Ч�ıO(ji��n)�ܙC���ڿ����ИI(y��)�L(f��ng)�U��ͬ�r�����ܲ�����ߵ�����֧���ИI(y��)�Ą�(chu��ng)���������ɳ��m(x��)�l(f��)չ�������Ķ����õذl(f��)�]������֧���ķe�O���������M�҇���(j��ng)���l(f��)չ��ʽ�D(zhu��n)׃����ߵ����a(ch��n)�I(y��)�������Ƅӌ��w��(j��ng)���l(f��)չ��

�挦��(chu��ng)�����挦�l(f��)չ���挦һ���ض��Ј��h(hu��n)���ĕr������Ҏ(gu��)��(j��ng)�I�����R�T�����}��֧���C��(g��u)ֻ��Ҏ(gu��)���Լ��Ľ�(j��ng)�I�О�����Ҏ(gu��)��(j��ng)�I���ܷ�(w��n)���L�h�l(f��)չ���O(ji��n)�ܙC��(g��u)���P(gu��n)ؓ؟(z��)��ָ�����Ї��y(li��n)(li��n)�Ϯa(ch��n)�I(y��)�������D�������`Ҏ(gu��)֧�����О������������̘I(y��)�О���

��̎��Ҏ(gu��)���O(ji��n)�ܳ��ڵĵ�����֧�����о�����벩ʿԇ�D��������֧�����R�Ć��}�M���о����Ϻ����҇�������֧���C��(g��u)��еĵ^(q��)�������ߵ��о��ṩ�������r��İ������������y�й����ı�����Ҳʹ�����܉�ĸ��Ӻ��^��ҕ�ǁ�˼��������֧���O(ji��n)���@һǰ�؆��}��

�����c�O(ji��n)�ܲ������ǵ�����֧���ɳ��m(x��)�l(f��)չ��߉��

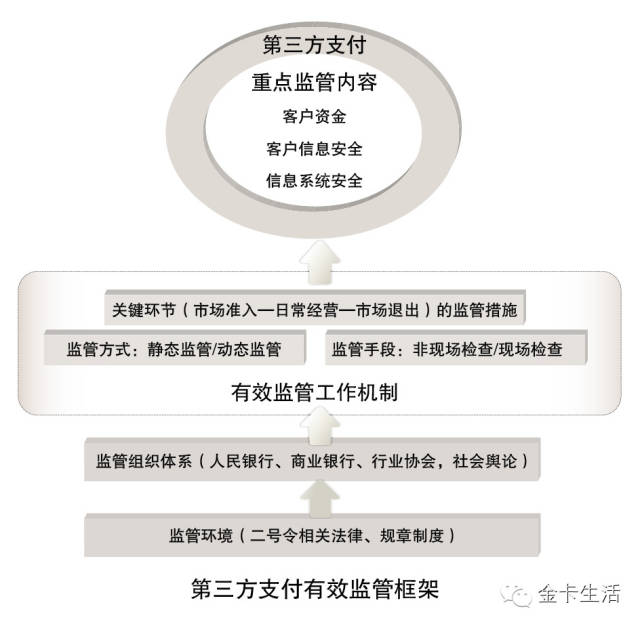

�҇�������֧����Ч�O(ji��n)�ܿ�ܵĺ��x�c��(g��u)��

��(g��u)��������֧����Ч�O(ji��n)�ܿ���nj�������֧���C��(g��u)��ʩ��Ч�O(ji��n)�ܵĻ��A(ch��)�����ĽY(ji��)���҇�������֧������(w��)�Ј��İl(f��)չ��r���о����҇�������֧����Ч�O(ji��n)�ܿ�ܵĽM���Y(ji��)��(g��u)�wϵ�����@���M���Y(ji��)��(g��u)�Б�(y��ng)���_�O(ji��n)�ܮ�(d��ng)�ֵıO(ji��n)�ܡ��̘I(y��)�y�еąf(xi��)���O(ji��n)�����ИI(y��)�����c���ݛՓ�O(ji��n)���ĸ������������Č��������҇�������֧����ʩ�o�B(t��i)�O(ji��n)�ܿ��ܮa(ch��n)���Ć��}�����Lԇ����ӑB(t��i)�O(ji��n)�ܙC�����ڴ˻��A(ch��)�ϣ�߀����������֧����Ч�O(ji��n)�ܵă�(n��i)���c�O(ji��n)�ܷ���(�F(xi��n)���c�ǬF(xi��n)���O(ji��n)�ܷ���)�M���о���

������֧����Ч�O(ji��n)�ܿ�ܵĺ��x

һ��������Ч�ıO(ji��n)�ܿ����D��ʾ����(y��ng)��������Ҫ�أ����õıO(ji��n)�ܻ��A(ch��)�ͱO(ji��n)�ܭh(hu��n)�������ƵıO(ji��n)�ܽM���wϵ����Чȫ��ıO(ji��n)�ܹ����C���������ıO(ji��n)�����c������ͱO(ji��n)�ܿ���������ĸ�Ҫ���M����һ������Փ����

��Ч�O(ji��n)�ܿ�ܵĽM���Y(ji��)��(g��u)�wϵ�����ĵ�����֧������(w��)�Ј��O(ji��n)���wϵ����Ч�O(ji��n)�ܵ��țQ�l������Ҫ�M�ɲ���������(j��)���ƶȽ�(j��ng)���W(xu��)���ƶ�׃�w��Փ���μ����������ƶȁ퉺�s���׳ɱ����������������S��������֧���Ј��İl(f��)չ�����ڵ�����֧���C��(g��u)�������Ј�������(q��)�ӕ�ʹ�Æμ��������ɵ��ƶȰ�����u��ʧЧ�ʣ�ֱ����һ�N���͵ıO(ji��n)���ƶ����������@�N���͵ıO(ji��n)���ƶȾ��������О�����(d��o)�������O(ji��n)�ܡ��������T�f(xi��)���O(ji��n)���c���ɹ�����Y(ji��)�ϵĻ�ϱO(ji��n)���ƶ�����ϱO(ji��n)���ƶȵij��F(xi��n)�DZO(ji��n)���ƶȰ��ŵ�һ헄�(chu��ng)���c���M���܉�֧������(w��)�Ј��μ����������ƶ��\�еĽ��׳ɱ���������߱O(ji��n)��Ч����

���w��ʩ���������ڵ�����֧���O(ji��n)�ܙC�ƽ������O(ji��n)�ܷ�Ҏ(gu��)�ƶ�֮�����͑�(y��ng)���b���H�ɹ��O(ji��n)�܌��`�����Y(ji��)�l(f��)�_�������e���������W�˵�����̄�(w��)�l(f��)չ�^����Һ͵^(q��)�ıO(ji��n)�ܽ�(j��ng)������Y(ji��)���Ї���(j��ng)��������ƶ����c���Լ���(d��ng)ǰ�^����Ľ��ڱO(ji��n)�ܽM���wϵ���γ������y������(d��o)�O(ji��n)�����̘I(y��)�y���o���O(ji��n)�����ИI(y��)�f(xi��)�����ɱO(ji��n)�������ݛՓ�a��O(ji��n)�ܵąf(xi��)ͬ�����ڽM���wϵ���γɺ������Ԅ�(chu��ng)����Ч�ıO(ji��n)�ܭh(hu��n)����

ͬ�r���_���P(gu��n)�O(ji��n)�ܷ��ɼ��ƶ���ʹÿһO(ji��n)�����w���Г�(d��n)����(y��ng)�ıO(ji��n)��؟(z��)������������Ҫ�l(f��)�]�����y�е�����(d��o)�O(ji��n)�����ã���Ŀǰ�ķ֘I(y��)�O(ji��n)�ܸ�����������y�������϶�����ϵ�y(t��ng)�ęC��(g��u)�M������(y��ng)��ְl(f��)�]�����y�еĶ༉�M���ܘ�(g��u)��(y��u)�����ּ��ڙ�(qu��n)�O(ji��n)��Ŀ��(bi��o)�����F(xi��n)��֧ͬ���I(y��)��(w��)ģʽ�ĵ�����֧���C��(g��u)�ķ�O(ji��n)�����ӑB(t��i)�O(ji��n)������Ч��߱O(ji��n)�ܵČ�ʩЧ�ʺ�Ч����

���һ����Ч�ıO(ji��n)�ܿ�����������ĽM���Y(ji��)��(g��u)��(y��ng)ԓ�ǣ��O(ji��n)�ܮ�(d��ng)�ֵıO(ji��n)��(��������)���̘I(y��)�y�еąf(xi��)���O(ji��n)��(���A(ch��)����)���ИI(y��)���əC��(g��u)�Ĺ���(��Ҫ����)�����ݛՓ�ıO(ji��n)��(�a������)��

ͻ���Ї������y�еķ����O(ji��n)�ܵ�λ���S��֧���wϵ�İ�ȫ��Ч���Ǹ������������y���ձ���еĻ�����֮һ���Ї������y�����҇�֧������(w��)�Ј��ķ����O(ji��n)�����������ڵ�����֧���C��(g��u)�ıO(ji��n)�ܿ��������(y��ng)ͻ���Ї������y�еķ����O(ji��n)�ܵ�λ���Ї������y�������ƶ����k��������������֧���C��(g��u)���бO(ji��n)���������Ї������y�Ќ�������֧���C��(g��u)�Ĝ����Y�|(zh��)�O(sh��)����(bi��o)�������{(di��o)��횾߂�����؛���Y�����S���ďĘI(y��)��(j��ng)���^���ij��m(x��)��(j��ng)�I��������

������֧���C��(g��u)�ڽ�(j��ng)�I�^���У���횸���(j��)�Ї������y���P(gu��n)�ڌ�����(j��ng)�I��Ҫ���ṩ��ȫ����Ч��֧���������(w��)����ʹ�ڵ�����֧���C��(g��u)�Kֹ�ṩ֧���������(w��)�r��Ҳ��횰����Ї������y�е�Ҏ(gu��)���_��ƽ��(w��n)�˳���ͬ�r���Ї������y�м����֧�C��(g��u)�Й�(qu��n)������������֧���C��(g��u)�M�ж��ڻ��ڵĬF(xi��n)���ͷǬF(xi��n)���z����ᘌ�������֧���C��(g��u)���ܓp������(w��)����Ϸ���(qu��n)����߿���Σ��֧������(w��)�Ј�����������`���`Ҏ(gu��)�О����Ї������y�м����֧�C��(g��u)�Й�(qu��n)�M������̎�P��

�l(f��)�]�̘I(y��)�y�еąf(xi��)���O(ji��n)�����á��̘I(y��)�y����֧���������(w��)�в��ɻ�ȱ����Ҫ���c���w���e�O�{(di��o)���̘I(y��)�y�Ѕ��c������֧���C��(g��u)�ıO(ji��n)���������������Ї������y��ȡ�ø��õıO(ji��n)������Ч�����l(f��)�]�̘I(y��)�y�еąf(xi��)���O(ji��n)��������������丶�����y�к͂丶������y���Ԍ��F(xi��n)������֧���C��(g��u)�͑�丶���ȫ��O(ji��n)�ܣ����õ،��F(xi��n)���ߘI(y��)��(w��)�ϵķֹ��ͻ��a�����M�����(j��ng)��������Y�����������ȫ�����D(zhu��n)��

���w�f(xi��)���O(ji��n)�������^���������Ќ��ӏ�����(w��)����丶��İ�ȫ�ԣ��丶�����y�к͂丶������y�Б�(y��ng)���r�ʴ_�،����ô���~�����Y�����~��Ϣ�Ȉ����Ї������y�����丶�����y�Б�(y��ng)�c֧���C��(g��u)�����͑�丶��(sh��)��(j��)�ˌ��C�ƣ�Ҳ�ɸ���(j��)�͑�丶��ıO(ji��n)������Ҫ����ᘌ�֧���C��(g��u)�������T�Ŀ͑�丶����ϵ�y(t��ng)��

����ֵ��ע��������̘I(y��)�y�Ѕf(xi��)���_չ��֧���C��(g��u)�丶��ʹ�������D(zhu��n)�ĄӑB(t��i)�O(ji��n)�����丶���y�в��H���͑�丶���ʹ����r�M�бO(ji��n)�����丶��������y��߀Ҫ��֧���C��(g��u)���յĿ͑�丶����^���{(di��o)�ܡ���Ϣ�w������r�M�бO(ji��n)�����丶���y�а����c֧���C��(g��u)�ˌ��~��(w��)���l(f��)�F(xi��n)�͑�丶���`��ʹ�û�������������r�������������ڵ��Ї������y�з�֧�C��(g��u)���丶���y�еķ��˙C��(g��u)������Ї������y�м����֧�C��(g��u)����(j��)�O(ji��n)����Ҫ����֧���C��(g��u)���ܵĿ͑�丶������~��׃����r�M�бO(ji��n)�y�ͽy(t��ng)Ӌ���@�������Ї������y���茍���յ�����֧���C��(g��u)�I(y��)��(w��)�\����r�Լ��丶�����ô���~����׃����r�����M���܉r�����ͷ�ֹ�丶��Ų�õȆ��}�İl(f��)������Ч�S�o����(w��)����Ϸ���(qu��n)�档

����֧���C��(g��u)�ĺ�Ҏ(gu��)�������R���ڱO(ji��n)�ܙC��(g��u)�y��ȫ�渲�w��“ܛ”��������ͨ�^������֧���C��(g��u)���ИI(y��)���ɽM����֧���C��(g��u)�M�мs���������f��֧���C��(g��u)�ИI(y��)���ɽM�������Ҽs����֧���C��(g��u)�O(ji��n)�ܵ��a���c�������nj�֧���C��(g��u)��ʩ��Ч�O(ji��n)�ܵ���Ҫ�o���ֶ����ӏ�֧���C��(g��u)�O(ji��n)���c�ᳫ�ИI(y��)���ɲ��в����

֧���C��(g��u)���ɽM����(y��ng)��(d��ng)���I(y��)����֧�����γ��ԙz�����z�ƶ���������δȻ��������

���ɽM��ͨ�^�ƶ�����Ҏ(gu��)�t�����F(xi��n)��(n��i)�����Ҽs�������ұO(ji��n)�����S�����Һ͵^(q��)ͨ�^���������ɽM������Ҏ(gu��)���c�s�������ه��ҵ�֧���C��(g��u)���ɽM�����������O(ji��n)�ܮ�(d��ng)�ֵąf(xi��)�{(di��o)�C��(g��u)��ɫ����Щ���Һ͵^(q��)�����ɽM��߀�l(f��)�]һ���ıO(ji��n)��������ͨ�^���ɽM���c�O(ji��n)�ܙC��(g��u)�f(xi��)�����ɶش��ИI(y��)�ɆT؞�،�ʩ���ɷ�Ҏ(gu��)�������ИI(y��)�ɆT�ĘI(y��)��(w��)������ؔ��(w��)�ƶȵȷ����M�бO(ji��n)�������ɽM���Й�(qu��n)���`�����ɻ�����Ҏ(gu��)�µĵ�����֧���C��(g��u)�o��o��̎�������҇���ͨ�^����֧���Ј���Ҫ���c������������֧���C��(g��u)���ǽ���֧���C��(g��u)�������ИI(y��)�f(xi��)�������Դ����M�ИI(y��)�����Թ������S�o֧������(w��)�Ј��ĸ�������ͺϷ���(qu��n)����ͬ�r�Ӵ����֧�������L(f��ng)�U�������������ڵ�����֧���a(ch��n)�I(y��)�Ľ����l(f��)չ��

�{(di��o)����������ďV���O(ji��n)��������������֧���C��(g��u)�ıO(ji��n)���wϵ�������ˈԳֱO(ji��n)�ܮ�(d��ng)��(�Ї������y��)�ķ����O(ji��n)�ܵ�λ���̘I(y��)�y�еąf(xi��)���O(ji��n)����������߀��(y��ng)�ӏ��ИI(y��)�����cݛՓ�O(ji��n)����������ͨ�^�{(di��o)����������ďV���O(ji��n)�������������Ј�����r���������֧���C��(g��u)��Ո�˵����P(gu��n)�Y�|(zh��)��Ϣ���������ݛՓ�ďV���O(ji��n)�����γ�����O(ji��n)���C�����Ա��ϱO(ji��n)�ܵĹ��_����ƽ�����������M�O(ji��n)���^���е��������O(sh��)���S�o��������������߀������������ą��c���R�ͱO(ji��n)�����R��

��Ч�O(ji��n)�ܿ�ܵĹ����C�����������������F(xi��n)������֧����Ч�O(ji��n)�ܑ�(y��ng)�Ș�(g��u)��������Ч�O(ji��n)�ܻ��A(ch��)�c�h(hu��n)�������ƶ����c�O(ji��n)���A�ε���Ч�O(ji��n)�ܴ�ʩ���S�������ƶȵ������Լ��W(w��ng)�j(lu��)���g(sh��)�İl(f��)չ������������������֧���ڸ����h(hu��n)��(ji��)�Ą�(chu��ng)��߀�����漰�����������y�O(ji��n)�������Ų�����ֵܾ������O(ji��n)�����w����һ�y(t��ng)�O(ji��n)���w���ڶ��ڃ�(n��i)�ǟo�������ģ��@����Ҫ��һ����(chu��ng)�µąf(xi��)ͬ�����C�Ɓ���ֹ�O(ji��n)��©�����p�ٱO(ji��n)�ܳɱ�����߱O(ji��n)��Ч����

��Ч�O(ji��n)�ܿ�ܵ���Ҫ�O(ji��n)�ܷ�ʽ�������Ќ�֧���C��(g��u)�ıO(ji��n)�ܷ�ʽ������(y��ng)��Ҫ�����o�B(t��i)�O(ji��n)�ܺ̈́ӑB(t��i)�O(ji��n)�܃ɷN��ʽ��

�o�B(t��i)�O(ji��n)�ܣ��o�B(t��i)�O(ji��n)��һ���Ǹ���(j��)�vʷ�����o�B(t��i)���Y�����������֧���C��(g��u)�Ͻ���ǰһ���ǰ�����ؔ��(w��)�����֧���I(y��)��(w��)������ṩ�Ĕ�(sh��)��(j��)��Ϣ�M�нy(t��ng)Ӌ��������ͨ�^�c�A(y��)���O(sh��)����һЩָ��(bi��o)����^���Д���ڵĸ��N�L(f��ng)�U��

�ӑB(t��i)�O(ji��n)�ܣ��ӑB(t��i)�O(ji��n)�ܰ����O(ji��n)�ܵij��m(x��)���Լ��O(ji��n)�ܵ��{(di��o)���Եȃɷ����(n��i)�����ӑB(t��i)�O(ji��n)�ܵij��m(x��)����ָ��������֧���İl(f��)չ�M�в��g�������Ի���ȫ��λ�ıO(ji��n)�������ʴ_���յ�����֧���l(f��)չ�ķ���������(j��)��l(f��)չڅ���ƶ�����(y��ng)�ıO(ji��n)�ܷ�Ҏ(gu��)�c�ƶ����ӑB(t��i)�O(ji��n)�ܵ��{(di��o)������ָ������֧���ıO(ji��n)��ģʽ���O(ji��n)���ֶβ���һ�ɲ�׃�ģ�Ҫ�����`���ԣ���(y��ng)��ᘌ�����r������Ҫ���r�M���{(di��o)����������(j��)�L(f��ng)�U�̶Ⱥ͘I(y��)��(w��)ģʽ��ʩ��O(ji��n)����

�o�B(t��i)�O(ji��n)�����ڕr�g����^�L���O(ji��n)���в��_�������ص����࣬ʹ���o�B(t��i)�O(ji��n)���y��Ѹ�ٵػ�ӑB(t��i)�ؙz�y��֧���C��(g��u)���L(f��ng)�U��r׃�������ӑB(t��i)�O(ji��n)�ܿ���ᘌ�֧���a(ch��n)�I(y��)�l(f��)չ�о��ИO��IJ��_���Ժ̈́�(chu��ng)���Ե����c�����r�ռ��O(ji��n)����Ϣ���{(di��o)���O(ji��n)�ܷ�ʽ������c�o�B(t��i)�O(ji��n)������^���ӑB(t��i)�O(ji��n)�ܸ��m��(y��ng)������֧���a(ch��n)Ʒ���ӻ��İl(f��)չڅ�ݡ�

��Ч�O(ji��n)�ܵ����c��(n��i)��

������֧���M����Ч�O(ji��n)�ܵ����c��(n��i)�ݑ�(y��ng)�������ׂ����棺�_���͑��Y��(�͑�丶��)�İ�ȫ���͑���Ϣ�İ�ȫ�Լ�֧����Ϣϵ�y(t��ng)�İ�ȫ�����w����������

�͑��Y��ıO(ji��n)������������҇�������֧���C��(g��u)�l(f��)չ�dz�Ѹ�ͣ����еĿ͑���(sh��)���������~���͑�丶��ʬF(xi��n)���w�����L�Ą��^��������֧���I(y��)��(w��)�Ŀ��ٰl(f��)չ�����ڷ��s֧������(w��)�Ј���������������Y��Y(ji��)��ȷ��������Ҫ�ĬF(xi��n)�����x����Ҳ�������T�����}�����п͑�丶��İ�ȫ���}�����_�O(ji��n)�ܮ�(d��ng)����ͻ���Ć��}���͑�丶����֧���C��(g��u)���У����ڵ�����֧���C��(g��u)�����͑�丶�����ڵ�����֧���C��(g��u)�_�����y���~�������ҵ�����֧���C��(g��u)���ܵĿ͑�丶�����������ڽ�������ȡ��֧������(w��)���m(x��)�M���Ԕ�(sh��)�~������˵�����֧���C��(g��u)�����^����������ȥŲ�ÿ͑�丶��������͑�丶��Ų�������H���܌�֧���Y(ji��)���wϵ����^���ϵ�y(t��ng)���L(f��ng)�U�����������漰�Ŀ͑���(sh��)���������ܕ���ɱ��^���������}��

ᘌ��@һ��r���Ї������y���ڡ��k�����Ќ�������֧���C��(g��u)�Ŀ͑������Y������M�������_Ҏ(gu��)�������k����һ�������_�˵�����֧���C��(g��u)���ܵĿ͑�丶���ڵ�����֧���C��(g��u)������ؔ�a(ch��n)��������֧���C��(g��u)ֻ�ܸ���(j��)�͑�֧��ָ���D(zhu��n)�Ƃ丶��������ֹ������֧���C��(g��u)ʹ�ÿ͑�丶���M��Ͷ�Y�Ȼ������һ���棬���k�������_�˵�����֧���C��(g��u)���͑�丶��ij�����ʽ��������֧���C��(g��u)ֻ���x��һ���̘I(y��)�y������丶�����y���������ܵĿ͑�丶�����y�д����ʽ���������⣬���k�����x���˂丶�����y�бO(ji��n)��������֧���C��(g��u)�͑�丶��ʹ����r�ę�(qu��n)�������_�˵�����֧���C��(g��u)�O(ji��n)�����Ї������y�гГ�(d��n)�ķ����O(ji��n)��؟(z��)���̘I(y��)�y�гГ�(d��n)�ąf(xi��)���O(ji��n)��؟(z��)�����k�����ij��_�����ߌ����ϳ�����Q�˵�����֧���C��(g��u)���ṩ֧������(w��)�^�������͑�丶�����R�Ĵ����(sh��)�L(f��ng)�U���}�����ڌ��H�I(y��)��(w��)��������Ȼ�������д���Q�Ć��}��

Ŀǰ�ИI(y��)��(n��i)�ٲ���֧���C��(g��u)�����̑��M�п�����Y���˘I(y��)��(w��)��������ȡؔ��(w��)��Ϣ֮�����L���������mȻ֧���C��(g��u)�����w������������������֧���C��(g��u)��ؔ��(w��)�L(f��ng)�U�������ߣ�һ���̑��l(f��)���僔�L(f��ng)�U����Σ���丶��İ�ȫ�����֧���C��(g��u)�l(f��)�]��I(y��)����������Y(ji��)�マ(y��u)�ݣ�������ȥ������I(y��)�̑��M�Б�(y��ng)���~���(y��ng)���~��Ĺ����������ȿ�ʹ�̑�����Y�����Ч���ֿɽ������ɱ�����֧���C��(g��u)Ҳ�ܫ@ȡ���ַ���(w��)�������@���������p�A�ľ��档

֧���C��(g��u)�c�̑�֮�g����һ���ĽY(ji��)��r�g�Բ������֧���C��(g��u)���a(ch��n)���ஔ(d��ng)һ���ֳ����Ă丶������������丶����Ŀǰ�H���ڻ��ڴ�����f(xi��)�������֪ͨ�����y�Юa(ch��n)Ʒ����Ŀǰ����ˮƽ�^�͵���r�£����H����Ϣ����������������������Ϣ����������ȡ���L(f��ng)�U�ʂ����@�����������ԑ�(y��ng)����(j��ng)�I�п��ܳ��F(xi��n)���L(f��ng)�U�����Ԍ�֧���C��(g��u)�����Ă丶����ί�д���y�ж�����ؔ���҃H�������y��ͬ�I(y��)����Ј����僔�L(f��ng)�U�OС�Ķ���؛���Ј������@�Ӽ������؛���Ј������ԣ�������߂丶���������Ķ������L(f��ng)�U�ʂ����~��ͬ�r߀�ܱ��C�丶��İ�ȫ�����^һ�e�����

֧���C��(g��u)�������̑��ѽ�(j��ng)��(sh��)���fӋ����(sh��)���fӋ���̑��ڽ�(j��ng)�I���y����l(f��)����(j��ng)���m���ֻ�(w��)�m�������ںܶ���(zh��)���C�P(gu��n)���ڵ�����֧���C��(g��u)߀���˽����r������ֱ��֪ͨ�̘I(y��)�y�з��֧���C��(g��u)�ĽY(ji��)���Y��ʹÿ�씵(sh��)�ԃ|Ӌ�ĽY(ji��)���Y��o�������Y(ji��)������(d��ng)����������̑��L�r�g�ղ����Y(ji��)���헕r����Ȼ��ʹ֧���C��(g��u)���R�僔�L(f��ng)�U��ͬ�r�a(ch��n)���^������Ӱ푡���ˣ���(d��ng)��(zh��)���C�P(gu��n)�茦֧���C��(g��u)��ij�̑����Y���M�Ѓ��Y(ji��)�r������ֱ��֪֧ͨ���C��(g��u)����Y(ji��)ԓ�̑��ĽY(ji��)���������Ƿ��֧���C��(g��u)���̘I(y��)�y�е��~�����Ա���Ӱ����������̑����Y������Y(ji��)�㹤����

��Ϣ��ȫ�ıO(ji��n)����������֧������(w��)�еĿ͑���Ϣ�����͑��������(j��ng)������Юa(ch��n)���Ĵ���������Ϣ�Լ��͑����[˽���̘I(y��)��(sh��)��(j��)����˼ӏ��͑���Ϣ���o�����o������֧������(w��)�����P(gu��n)��(d��ng)���������������M��(�͑�)�ĺϷ���(qu��n)���nj�ʩ��Ч�O(ji��n)�ܵ���Ҫ��ʩ��ᘌ��ڵ�����֧������(w��)�д��ڵĿ͑���Ϣ��ȫ���}��Ҫ������Ч�O(ji��n)�ܑ�(y��ng)���c��������(n��i)����

��һ���O(ji��n)�ܮ�(d��ng)�֑�(y��ng)�������Ƶķ�Ҏ(gu��)�ƶ����O(ji��n)��֧���C��(g��u)�ӏ���Ϣ�������_���͑���Ϣ��ȫ��

�ڶ������ٵ�����֧���C��(g��u)�ӏ��ƶȽ��O(sh��)�������ƶȼs�����������Ƶ���Ϣ�����������ƶȣ��ӏ������c�Բ����e�nj���Ҫ�h(hu��n)��(ji��)�Ĺ����c�z�����Ќ�������Ϣй©��

�������ӏ���Ϣ�������_����Ϣ��ȫ��������֧���C��(g��u)Ҫ���͑����ݻ�����Ϣ�����ה�(sh��)��(j��)�ȸ����Ϣ��������ęn�������ƶ������Ќ��ˌ������������Ʊ��ܡ�ʹ�á����f���N����Ϣ��������Ϣй©��֧���C��(g��u)�ڽKֹ�͑�����(w��)�r���c����֧���C��(g��u)Ҫ�������ƵĿ͑���Ϣ�����ה�(sh��)��(j��)�Ľ������m(x��)�c������������Ϣ�ڽ����^������ʧ��й©��

���ģ����Ƽ��g(sh��)ϵ�y(t��ng)��������Ϣй©��������֧���C��(g��u)Ҫ�����������������Ƽ��g(sh��)ϵ�y(t��ng)���ӏ���(n��i)��ϵ�y(t��ng)�������������Ƶķ����������F(xi��n)��(n��i)��ϵ�y(t��ng)�c�ⲿ�W(w��ng)�j(lu��)�ĸ��x���ӏ����ⲿ�ڿ����ķ������ӏ������������Ќ�������Ϣй©���_����Ϣ��ȫ��

����������������������ȫ���R��������֧���C��(g��u)����(n��i)�ӏ��T���Ľ���������ӏ����͑�����Ϣ��ȫ�����������T���c�͑��İ�ȫ���R����Դ�^�϶Ž^��Ϣй©��

��Ϣϵ�y(t��ng)��ȫ�ıO(ji��n)�ܡ����ڵ�����֧����֧���wϵ����Ҫ�h(hu��n)��(ji��)��������S��������֧���C��(g��u)��(sh��)����Ѹ�Ͱl(f��)չ��������֧����֧���wϵ�еĵ�λҲ�ڲ�����ߡ�������e������֧���C��(g��u)����Ϣϵ�y(t��ng)���F(xi��n)�L(f��ng)�U��Ӱ푵IJ��H��ԓ�C��(g��u)�͑���֧���Y(ji��)��I(y��)��(w��)��Ҳ�����������֧���wϵ��ϵ�y(t��ng)���L(f��ng)�U������б�Ҫ�ӏ���������֧���C��(g��u)����Ϣϵ�y(t��ng)�O(ji��n)��������(j��)������֧���C��(g��u)��Ϣϵ�y(t��ng)�ĸ���Ҫ�h(hu��n)��(ji��)����(y��ng)�����·�������O(ji��n)�ܵ����c��(n��i)����

�C����ȫ��������֧���C��(g��u)����֧��ϵ�y(t��ng)�ęC����횷��χ��Ҙ�(bi��o)�ʵ����P(gu��n)Ҏ(gu��)������ȡ���������{(di��o)�����������o������ד�����늰�ȫ�ȴ�ʩ����������С���Σ��������ЙC��ֵ��ӛ������ˆT�M��ӛ䛡��O(sh��)���M��ӛ���ֵ��ӛ�����(y��ng)���ݾ�ӛ���׃��ӛ䛡���ȫ�¼�̎��ӛ䛵���Ҫ�\�S�Y����֧���C��(g��u)��Ҫ����һ������������������\�S���P(gu��n)�ƶ���Ҏ(gu��)�������̵��ęn����Ҫ���ڸ�����

�W(w��ng)�j(lu��)��ȫ�����ȣ�֧���C��(g��u)ÿ����Ҫί�е�������ȫ�z�y�C��(g��u)��֧��ϵ�y(t��ng)�M��һ��©�����������ߒ����������M������(y��ng)��������ͬ�r�茢����������Ĵ�ʩ�����������ÿ���������Ј�������M����ֱ�����Ĺ�����ɡ������֧���C��(g��u)��횱���������g�ľW(w��ng)�j(lu��)��Ӌ�Ȱ�ȫӛ䛡��������֧���C��(g��u)��֧��ϵ�y(t��ng)�����л�(li��n)�W(w��ng)����(w��)���t����ڻ�(li��n)�W(w��ng)����̎���ŷ����������֙z�y(����)�O(sh��)��Ȱ�ȫ�O(sh��)�������ұ���������g�ķ����������֙z�y(����)�O(sh��)��İ�ȫ��־�ͷ����Y(ji��)����

�����y�п��K�˰�ȫ��֧���C��(g��u)�����y�п���POSK�˱��ͨ�^“�N���c�K�ˮa(ch��n)Ʒ�J�C”��

���C����(sh��)��(j��)��ȫ��������֧���C��(g��u)ֻ�ܴ惦���ڽ�����������e̎�����������������~����Ϣ�����ô惦�y�п��ŵ���Ϣ����Ƭ��C�a�����˘�(bi��o)�R���a(PIN)�����ĺ����ļ���Ƭ��Ч�ڣ������~����Ϣ���L����(qu��n)��������Ќ�Ӌӛ��������֧���C��(g��u)����֧���������C��ܛ����ϵ�y(t��ng)�����ø��ġ��a�����b�Լ��������܃�(n��i)�������������豣������(y��ng)�Č�Ӌ��־��׃��ӛ����Ԃ�F(xi��n)�������

֧���C��(g��u)�茦����֧��ϵ�y(t��ng)��(sh��)��(j��)ÿ���M����������������M��ȫ��ݡ���ݵĔ�(sh��)��(j��)�趨���M��ͬ�Ǯ��ش�����趨���M�Ђ�ݔ�(sh��)��(j��)�֏�(f��)���ԙz��ݔ�(sh��)��(j��)����Ч�������Ђ����Ϣ�ͻ֏�(f��)��Ϣ�������ӛ���

��(y��ng)�ó����_�l(f��)��ȫ�����������_�l(f��)�^�̵��|(zh��)���M�п�������Ҫ�ƶ�����(y��ng)���ƶȺ��Ŀ�аl(f��)Ҏ(gu��)����ʹ�����T֮�g�Ĺ����܉�f(xi��)�{(di��o)�_չ�������O(sh��)�ù����T�Ĺ���ݔ����ݔ����(bi��o)�����|(zh��)�����µĹ�������������һ������h(hu��n)��(ji��)����“ȱ���A(y��)��”��������������O(sh��)�Ì��T�Ĝyԇ�M������Ƹ���Ĝyԇ�ˆT�����_�l(f��)�ꮅ�ij����M��ȫ��Ĝyԇ�����ڜyԇ�аl(f��)�F(xi��n)�Ć��}��Ҫȫ������������������ȸߵ�ģ�M�\�Эh(hu��n)�����ڑ�(y��ng)�ó�����ʽ�l(f��)�������a(ch��n)�h(hu��n)��ǰ������ģ�M�h(hu��n)��ԇ�\����ͨ�^�z�������ʽͶ�a(ch��n)��

�I(y��)��(w��)�B�m(x��)��ȫ��֧���C��(g��u)���ƶ���Ϣϵ�y(t��ng)�\�а�ȫ��(y��ng)���A(y��)���͑�(y��ng)��ϵ�y(t��ng)��ȫ��(y��ng)���A(y��)�������ڲ�醲�������������ÿ�����ݾ�һ����ÿ�Α�(y��ng)��̎�û��ݾ����Е���ӛ���

���Č�ʩ��ȫ��֧���C��(g��u)ÿ������ѵ�����֧���I(y��)��(w��)�z�y�����M�������Ј����ֱ�����Ĺ������������������M�ȇ��������r����Ҫ�������M����r�f����

��Ч�O(ji��n)�ܵ���Ҫ��ʩ

�Ј�����h(hu��n)��(ji��)��Ч�O(ji��n)�ܴ�ʩ�����ڵ�����֧���I(y��)��(w��)�����y�ИI(y��)����Ƶ��ⲿ����������������֧���I(y��)��(w��)��ʩ��Ч�O(ji��n)�������Ј�����h(hu��n)��(ji��)�O(ji��n)�ܵĻ�����(n��i)���cҪ�����ɽY(ji��)�ϵ�����֧���ИI(y��)�l(f��)չ�����������y�ИI(y��)��Ч�O(ji��n)�ܵĻ���Ҫ�������_���뷶�����_���Ј������(bi��o)����

���ǽ��ڙC��(g��u)֧������(w��)�����k����Ҏ(gu��)��������֧���C��(g��u)�ṩ֧������(w��)��(y��ng)�߂�����(y��ng)���Y�|(zh��)�l�����Դ˽����y(t��ng)һҎ(gu��)���ĵ�����֧������(w��)�Ј������ƶ�������������֧������(w��)�Ј��ij��m(x��)�l(f��)չ����������(j��)���k������������֧���C��(g��u)�ṩ֧������(w��)��(y��ng)�߂�ėl����Ҫ������

��һ���̘I(y��)��������Ո�˱�������҇������O(sh��)��������؟(z��)�ι�˾��ɷ�����˾���Ҟ�ǽ��ڙC��(g��u)������

�ڶ����Y����������Ո����Ո��ȫ��������(n��i)����֧���I(y��)��(w��)������ע���Y�����ٞ�1�|Ԫ����Ո��ͬһʡ(���΅^(q��)��ֱݠ��)������(n��i)����֧���I(y��)��(w��)�ģ���ע���Y�����ٞ�3ǧ�fԪ����ţ��Ҿ�횞錍�U؛���Y����

��������Ҫ���Y�ˡ���Ո�˵���Ҫ���Y��(����ֱ����ֱ���c�g�ӓ�����10%���Ϲə�(qu��n)�ij��Y��)����(y��ng)�����P(gu��n)�ڹ�˾����I(y��)�������|(zh��)�����P(gu��n)�I(l��ng)��ĘI(y��)��(j��ng)���һ��ӯ�����������P(gu��n)�Y�|(zh��)��Ҫ����

��������ϴ�X��ʩ����Ո�ˑ�(y��ng)�߂���ҷ�ϴ�X���ɷ�Ҏ(gu��)Ҏ(gu��)���ķ�ϴ�X��ʩ��������Ո�r�ύ����(y��ng)����ղ��ϡ�

������֧���I(y��)��(w��)�O(sh��)ʩ����Ո�ˑ�(y��ng)����Ո�r�ύ��Ҫ֧���I(y��)��(w��)�O(sh��)ʩ�ļ��g(sh��)��ȫ�z�y�J�C�C����

�������Y��Ҫ������Ո�˼���߹��ˆT����Ҫ���Y�ˑ�(y��ng)�߂����õ��Y�Š�r������������(y��ng)�ğo�����C��������

���������]֧������(w��)�Č��I(y��)�ԺͰ�ȫ��Ҫ��ȣ���Ո��߀��(y��ng)���ϽM���C��(g��u)����(n��i)���ƶȡ��L(f��ng)�ش�ʩ���I�I(y��)�����ȷ����Ҏ(gu��)����

�C�����������Ј��������Ч�O(ji��n)�ܴ�ʩ�ƶ�������KĿ����Ҫͨ�^�O(ji��n)�����ƶ������������m�Ĝ���C�������O(ji��n)�ܙC��(g��u)�Ĺ��������������M��ĵ�����֧���C��(g��u)���Y�|(zh��)���õĵ�����֧���C��(g��u)���@Ҳ�����ڵ�����֧���C��(g��u)�@�����õij�ʼ�u�����^������_չ�I(y��)��(w��)�������ھ��w�^�������O(ji��n)�����������õĜ���O(ji��n)�ܴ�ʩ�p����ϵ�y(t��ng)���L(f��ng)�U�Uչ����������˷�������֧���Ј������Ĵ����Զ��a(ch��n)���ľ�ɱ���ͬ�r���C���ИI(y��)�ķ�(w��n)���Ժ̈́�(chu��ng)������

�ճ���(j��ng)�I�A����Ч�O(ji��n)�ܴ�ʩ���ճ���(j��ng)�I�A�εij��m(x��)�O(ji��n)�����Ј�����O(ji��n)�ܵ�����,�ǵ�����֧����Ч�O(ji��n)�ܵ���Ҫ�h(hu��n)��(ji��)�����ճ���(j��ng)�I�A����Ч�O(ji��n)�ܴ�ʩ�����c��̎���ñO(ji��n)���c�l(f��)չ��Ҏ(gu��)�t�O(ji��n)���cԭ�t�O(ji��n)�ܵ��P(gu��n)ϵ��ʹ�O(ji��n)�ܲ��T�ڱO(ji��n)�ܳɱ���͵���r���F(xi��n)��������֧���C��(g��u)����Ч�O(ji��n)�ܣ�ʹ������֧���C��(g��u)���О��ڌ��F(xi��n)�����������ͬ�r��Ҳ�ܷ��ϱO(ji��n)�ܲ��T��Ҫ���������O(ji��n)��“��������”��

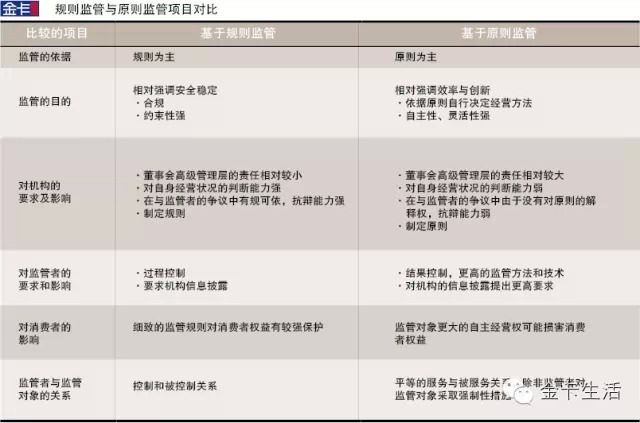

����Ҏ(gu��)�t�O(ji��n)���c����ԭ�t�O(ji��n)�ܡ����^����Ҏ(gu��)�t�O(ji��n)������һ�N�^�̿���ʽ�ıO(ji��n)�ܣ���Ҫ��O(ji��n)���ߌ���ͬ�ęC��(g��u)���C��(g��u)�\�I�IJ�ͬ�A������ͬ�Įa(ch��n)Ʒ����ͬ���Ј��քe�ƶ������Ե�Ԕ��Ҏ(gu��)�t���O(ji��n)���C��(g��u)�ĺ�Ҏ(gu��)��r��������(j��)�Ƿ��Ҏ(gu��)��Q����֮��ȡ�Ĵ�ʩ��ԓ�����ă�(y��u)�c�����O(ji��n)����Ҏ(gu��)�������s���˱O(ji��n)�����^�ȵ����ɲ�������߱O(ji��n)�ܵĿ��^�Ժͷ�(w��n)���ԣ����O(ji��n)�ܙC��(g��u)�����M�߸�����������������O(ji��n)��Ҏ(gu��)�t�����_�c�y(t��ng)һ���O(ji��n)��Ҏ(gu��)�t��؞�،�ʩ�����^���Ŀɲ��������ɷ�ֹ�O(ji��n)��������Ҳ�����ڿsС�����O(ji��n)��ˮƽ�IJ����

���^����ԭ�t�O(ji��n)�ܣ���ָ�O(ji��n)���ߌ��O(ji��n)�܌�����\�I�^�̲��پ�����Ԕ���ĺ�Ҏ(gu��)������������ǰ��O(ji��n)�܌����ƶ������õ�ԭ�t���Ą�O(ji��n)�܌������(j��)���H��r���x����m�ķ����������@Щԭ�t���O(ji��n)���ߌ��O(ji��n)�܌���Ľ�(j��ng)�I�Y(ji��)���M�Йz��������(j��)��(j��ng)�I�Y(ji��)���Q���Ƿ�Ҫ���O(ji��n)�܌����ȡ�����ԵĴ�ʩ���O(ji��n)�܌�����\�I�^�̿�����һ��ϵ�y(t��ng)����ԭ�t�O(ji��n)��ģʽ�����O(ji��n)���߲��ٿ���ϵ�y(t��ng)��ݔ������(input)��ϵ�y(t��ng)���\���^��(progress),����ֻ�P(gu��n)עϵ�y(t��ng)��ݔ���Y(ji��)��(outcome)��

ֻҪϵ�y(t��ng)��ݔ���Y(ji��)���������ý�(j��ng)�Iԭ�t���O(ji��n)���ߌ��O(ji��n)�܌����ݔ�����ӵ�ݔ���Y(ji��)��֮�g�Ă���(d��o)�C�ƵĘ�(g��u)�����\���^�̲����Ը��A(y��)������ϵ�y(t��ng)ݔ���ĽY(ji��)���`�������ý�(j��ng)�Iԭ�t���O(ji��n)���߱���ܼ��r�^�y���Y(ji��)��ƫ�x��r������(j��)�ˌ��O(ji��n)�܌���������ߵıO(ji��n)��Ҫ�������������Ǐ����Եđ��P��ʩ������ԭ�t�O(ji��n)���c����Ҏ(gu��)�t�O(ji��n)������^�������c���\��ģʽ�����O(ji��n)���ߡ��O(ji��n)�܌������M�߶����a(ch��n)����Ҫ��Ӱ���

����Ŀǰ�҇�������֧���ИI(y��)߀̎���Ј��l(f��)չ�����A����������֧���C��(g��u)�c�O(ji��n)�ܲ��T���ИI(y��)�İl(f��)չ�J�R��̎�ڳ����A����������O(ji��n)�ܲ��T���y�ƶ�һ��Ԕ�M�ķ����Ј�Ҏ(gu��)�ɵ�Ҏ(gu��)�t��Ҏ(gu��)���c�s��������֧���C��(g��u)���О顣�෴���ijɱ������Լ��������ݵ�ԭ�t���]���O(ji��n)�ܲ��T���A�����ƶ��Ј��l(f��)չ����ԭ�t���{(di��o)�ӱO(ji��n)�܌���l(f��)չ�c��(chu��ng)�������c������֧���C��(g��u)��ͬ̽���ИI(y��)�l(f��)չҎ(gu��)�ɣ����ڴ˻��A(ch��)�ϲ��������c��ӆҎ(gu��)�t���ڸ��ߌ��挍ʩ����Ч�O(ji��n)����

��O(ji��n)�������ˌ��F(xi��n)�O(ji��n)�ܵijɱ�Ч��ԭ�t���ڱO(ji��n)���^�����茦������֧���C��(g��u)��ȡ��O(ji��n)��������(j��)�I(y��)��(w��)�L(f��ng)�U�̶�����ͬ�I(y��)��(w��)������I(y��)��(w��)�����ƶ���ͬ�ĘI(y��)��(w��)��(bi��o)���c�O(ji��n)�ܳ߶����z���l�����Դ��_���ڳɱ���С��ԭ�t���F(xi��n)�(y��u)�ıO(ji��n)��Ч����

�Ј��˳��h(hu��n)��(ji��)��Ч�O(ji��n)�ܴ�ʩ���Ј��˳���ָ������֧���C��(g��u)�˳�֧������(w��)�Ј�,�Kֹ������֧���Y(ji��)��I(y��)��(w��)���������(j��)������֧���C��(g��u)�Ј��˳���ԭ�����ʽ�ɷ֞������˳��c�����˳���������֧���C��(g��u)�Ј��˳���Ч�O(ji��n)�ܴ�ʩ�ĺ���������Ч̎��C��(g��u)�Ј��˳��c�͑����汣�o���P(gu��n)ϵ�����¸���(j��)��ͬ���˳���ʽ�����U����

�����˳���ָ������֧���C��(g��u)��������ϲ����߳��F(xi��n)��˾�³�Ҏ(gu��)����������Ҫ��ɢ����˶��˳�֧������(w��)�Ј�������Ҫ���c��“���ӵ�����Ҫ���ɢ”�����w��ʽ������

��һ��������֧���C��(g��u)��ُ��������֧���C��(g��u)��ُ�����ڹɷݱ�������˾ُ�I������ُ��������ע�Nԓ�C��(g��u)�ķ����Y�������F(xi��n)֧������(w��)�Ј��˳�������ُ��֧���C��(g��u)����(qu��n)����(w��)����ُ���������ɞ���ُ�C��(g��u)��һ���ֻ��֧�C��(g��u)��Ҳ�б���ُ��֧���C��(g��u)����ُ��������(d��o)��������ע�Է����Y��������ע���c����ُǰ��֧���C��(g��u)�ڷ������x����ȫ��ͬ��

�ڶ���������֧���C��(g��u)�ϲ���������֧���C��(g��u)�ϲ�����ָ�ɼһ�ɼ�����֧���C��(g��u)���_�Ʌf(xi��)�h�Ļ��A(ch��)����ͨ�^ij�N��Ը���������_��ʽ�M�ЙC��(g��u)�ϲ�����K�ɞ�һ���µĆΪ������Y��֧���C��(g��u)��������֧���C��(g��u)�ϲ���ͨ���ںσɼ�֧���C��(g��u)�����Q��Ҳ�п�����������һ��֧���C��(g��u)�����Q���������f��֧���C��(g��u)�ڷ����Y�������^���P(gu��n)ϵ���ϲ����֧���C��(g��u)��ʹ����ijһ�C��(g��u)�����Q��Ҳ�������M���Ј���֧���C��(g��u)��

������������֧���C��(g��u)������������֧���C��(g��u)������ָһ�Ҿ��Ъ��������Y���֧���C��(g��u)���ڽ�(j��ng)�I�l(f��)չ����Ҫ�������ڷ��ɻ������ϵĉ�������֞�ɼһ�ɼ������µ�֧���C��(g��u)��ԭ֧���C��(g��u)�ڷ��������Y����ʧ���Ԅ��˳��Ј���ȫ������(qu��n)����(w��)�������ȼs������֧���C��(g��u)������

�����˳���ָ���ڷ��������ɣ����ɷ�Ժ�����Ʈa(ch��n)��������`Ҏ(gu��)���Y���ւ���ԭ������P(gu��n)�]�Լ������ό����O(ji��n)�ܺͺ�Ҏ(gu��)�O(ji��n)�ܘ�(bi��o)�ʶ����O(ji��n)�ܮ�(d��ng)�ְ��շ�������ȡ��������֧���I(y��)��(w��)���ն��˳��Ј�����Ҫ�����Ʈa(ch��n)�ͳ��N��

�Ʈa(ch��n)��������֧���C��(g��u)�Ʈa(ch��n)��ָ����֧�����ڂ���(w��)���ɵ�����֧���C��(g��u)������Ո�������ɂ���(qu��n)��Ҫ������(j��ng)�O(ji��n)�ܲ��T����ͬ����˾���C��(g��u)�����ö����Kֹ֧���C��(g��u)�����Y��ķ����О����Ʈa(ch��n)��֧������(w��)�Ј��˳���˾�����������ڸ��N������Q��(j��ng)�I���y����ʧ������r�µ���K�ֶΡ����Ј��˳���ʽ�����Ʈa(ch��n)�ڶ��ڃ�(n��i)����(j��ng)���������ɵě_����Ӱ������@������]����Ч�ķ��ɴ�ʩ�Ϳɿ��İ�ȫ�W(w��ng)���鱣����������֧���C��(g��u)�Ʈa(ch��n)���o�����ИI(y��)������ص�ؓ��Ӱ���

Ŀǰ�F(xi��n)�з�����δ����֧���C��(g��u)���ܵĿ͑�丶�����Ʈa(ch��n)����r�Ƿ��Єe����(qu��n)�������Cȯ������139�lҎ(gu��)����“�Cȯ��˾�Ʈa(ch��n)��������r���͑��Ľ��Y(ji��)���Y����Cȯ���������Ʈa(ch��n)ؔ�a(ch��n)��������ؔ�a(ch��n)������͑������Ă���(w��)���߷���Ҏ(gu��)�����������������ò�������Y(ji��)���ۄ����ߏ��ƈ�(zh��)�п͑��Ľ��Y(ji��)���Y����Cȯ��”���̘I(y��)�y�з�����71�lҎ(gu��)����“�̘I(y��)�y�в���֧�����ڂ���(w��)����(j��ng)����(w��)Ժ�y�ИI(y��)�O(ji��n)������C��(g��u)ͬ�⣬������Ժ�����������Ʈa(ch��n)���̘I(y��)�y�б������Ʈa(ch��n)����������Ժ�M������(w��)Ժ�y�ИI(y��)�O(ji��n)������C��(g��u)�����P(gu��n)���T�����P(gu��n)�ˆT��������M���M���������̘I(y��)�y���Ʈa(ch��n)����r����֧�������M������Ƿ�����Y�̈́ڄӱ��U�M�ú�����(y��ng)��(d��ng)��(y��u)��֧�����˃�����ı������Ϣ��”�ɴ˿�Ҋ������(j��)���Cȯ������Ҏ(gu��)�����͑����Cȯ���Y(ji��)���Y�����Ʈa(ch��n)ؔ�a(ch��n)��������(j��)���̘I(y��)�y�з�����Ҏ(gu��)�������˃�����ı������Ϣ���Ʈa(ch��n)ؔ�a(ch��n)��֧����Ҳ���ڃ�(y��u)��λ����������֧���C��(g��u)�Ŀ͑�丶���t�m�á��Ʈa(ch��n)���������P(gu��n)Ҏ(gu��)������������һ�����(qu��n)�����Ʈa(ch��n)�����Ы@�Ã�(y��u)���僔�]�з���֧�֡�

���N��������֧���C��(g��u)����N֧���I(y��)��(w��)�S���C�����N�����O(ji��n)�ܙC��(g��u)��(y��ng)��(d��ng)�������r�M����������M���M�����㣬���������^����ָ�����僔Ӌ�����r��߀����(w��)��֧���C��(g��u)�����N��������Ҫ�w�F(xi��n)�ڡ��k��������ʮ�˗l��Ҏ(gu��)����“֧���C��(g��u)����������֮һ�����Ї������y�м����֧�C��(g��u)�Й�(qu��n)؟(z��)����ֹͣ�k�����ֻ�ȫ��֧���I(y��)��(w��)����Ӌ̝�p���^�䌍�U؛���Y����50%�����ش�(j��ng)�I�L(f��ng)�U�����ش��`���`Ҏ(gu��)�О���”֧���C��(g��u)�����NҪ��(j��ng)�^�������N�Q�����M��������ע�N��ӛ����ȳ���֧���C��(g��u)�����N����(y��ng)��(d��ng)�ɱO(ji��n)�ܙC��(g��u)�M����������M���M�����������˽Y(ji��)֧���C��(g��u)�Ă���(qu��n)����(w��)�P(gu��n)ϵ�����N����ĽY(ji��)���ЃɷN��һ�ǂ���(w��)�僔�������Y��Kֹ�������Y���ւ����D(zhu��n)���Ʈa(ch��n)߀������

�ӹ��������σɷN�����˳���ʽ�������ѽ�(j��ng)���߿��ܰl(f��)������Σ�C������Ӱ푿͑�����ĵ�����֧���C��(g��u)���O(ji��n)�ܮ�(d��ng)��(�Ї������y��)���Ԍ�ԓ������֧���C��(g��u)���нӹ����ӹܵ�Ŀ���nj����ӹܵĵ�����֧���C��(g��u)��ȡ��Ҫ��ʩ���Ա��o��͑��ĺϷ���(qu��n)�����֏�(f��)������֧���C��(g��u)��������(j��ng)�I������������֧���C��(g��u)���ӹܺ��������(qu��n)����(w��)�P(gu��n)ϵ����ӹܶ�׃�����ӹܛQ����ʩ�����Խӹ��_ʼ֮�������ɽӹܽM����ʹ������֧���C��(g��u)�Ľ�(j��ng)�I�����(qu��n)������������֧���C��(g��u)��ʩ�ӹܺ������N���ܵĽY(ji��)����

��һ����(d��ng)�ӹܛQ����Ҏ(gu��)�������ތÝM���߱O(ji��n)�ܮ�(d��ng)�֛Q���Ľӹ����ڌÝM����ԓ������֧���C��(g��u)����Ժ���������Ʈa(ch��n)���ڶ�����(d��ng)�ӹܛQ����Ҏ(gu��)�������ތÝMǰ��������֧���C��(g��u)�ѻ֏�(f��)������(j��ng)�I��������������(d��ng)�ӹܛQ����Ҏ(gu��)�������ތÝMǰ��ԓ������֧���C��(g��u)������֧���C��(g��u)�ϲ����߱���Ժ���������Ʈa(ch��n)��

�˳��^���б��Ͽ͑���(qu��n)�����Ч�O(ji��n)�ܴ�ʩ�����˴_��֧���C��(g��u)�˳��^����֧���C��(g��u)�͑��ĺϷ���(qu��n)�棬�O(ji��n)�ܙC��(g��u)��(y��ng)Ԕ����ۙ������֧���C��(g��u)�������˳��^�����������Ќ����еıO(ji��n)�ܺͱ��ϴ�ʩ�����������c���Ͽ͑���֪���(qu��n)���x���(qu��n)�c�[˽��(qu��n)��

��һ�����͑�֪���(qu��n)�ı��ϴ�ʩ��֧���C��(g��u)���˳�֧������(w��)�Ј��r��(y��ng)���̑����͑�������Ϣ����������ă�(n��i)����Ҫ�������棺��֪�͑��Kֹ֧���I(y��)��(w��)��ԭ�������_ֹͣ�����͑�ί�е�֧���I(y��)��(w��)�r�g���Kֹ����֧���C��(g��u)���������µĘI(y��)��(w��)���Ѱl(f��)���ĘI(y��)��(w��)��Ȼ�L�ӽY(ji��)����֧���C��(g��u)����������������W(w��ng)վ�������͑��l(f��)�Ͷ������ѡ�����Ҫ�͑��l(f��)���溯��

�ڶ������͑��x���(qu��n)�ı��ϴ�ʩ��֧���C��(g��u)�ṩֱ����߀�͑�丶�����Լ��й�֧������(w��)�ȷ�ʽ���ɿ͑������x��Kֹ֧���I(y��)��(w��)�ķ�ʽ���ڲ����й�ģʽ�����˳��C��(g��u)�x��һ��֧���C��(g��u)�������ЙC��(g��u)�����ЙC��(g��u)�x��r���ɏęC��(g��u)�I(y��)��(w��)Ҏ(gu��)ģ���C��(g��u)�����ИI(y��)����Ϥ�̶ȡ��C��(g��u)���u���C��(g��u)֧��ϵ�y(t��ng)���_���Ժ��`��ȵȽǶ��M�п��]���ڳ�������̑����͑���Ը��ǰ������������ȫ��֪ȫ���͑������y(t��ng)Ӌ�x��“�йܷ���(w��)”��ʽ�Kֹ�I(y��)��(w��)�Ŀ͑����̑��������_���йܵĘI(y��)��(w��)Ҏ(gu��)ģ�c�͑�Ҏ(gu��)ģ���Լ��漰����Ϣϵ�y(t��ng)��

�˳��C��(g��u)�����ЙC��(g��u)�c�����x��“�йܷ���(w��)”�Ŀ͑���ӆ�й܅f(xi��)�h���f(xi��)�h��(y��ng)���_�˳��C��(g��u)�Kֹ����(w��)�ĕr�g���Լ��йܺ����(w��)�_ʼ�ĕr�g�����_�йܺ�Ŀ͑���(qu��n)���x��(w��)���Լ�������(qu��n)���x��(w��)�c�й�ǰ��׃����r�����_�й��^���п͑������Y�ϼ��vʷ��(sh��)��(j��)���ӵ�Ҫ����

�漰�̑��йܵģ��˳��C��(g��u)��(y��ng)�M���̑��c���ЙC��(g��u)���̑�����̄�(w��)ϵ�y(t��ng)�c���ЙC��(g��u)֧������(w��)ϵ�y(t��ng)�Č����M�а������˳��C��(g��u)��(y��ng)�ṩ��Ҫ�ąf(xi��)�������ռȶ����ГQ�r�g��(ji��)�c��ᘌ��ѽ�(j��ng)��Ʌf(xi��)�h��ӆ�Ŀ͑��M��һ�����ГQ���ڼȶ��ГQ�r�g��(ji��)�cδ����Ʌf(xi��)�h��ӆ�Ŀ͑������ԸĞ�“ֱ����߀�丶��”���������ߴ����}��Q�����M�Ђ��e��“�йܷ���(w��)”�ГQ��

���������͑��[˽��(qu��n)�ı��ϴ�ʩ���˳��C��(g��u)�������y�����P(gu��n)���T�ıO(ji��n)�����N���͑�������Ϣ������ӛ䛵��漰�͑��[˽���Y�����������|(zh��)����Ӕ�(sh��)��(j��)���˳��C��(g��u)�ķ�ϴ�X���P(gu��n)�Y������͑��L(f��ng)�U�ȼ��u�������ɽ����ȃ�(n��i)�����ɰ��������y�����P(gu��n)Ҏ(gu��)�������o���ЙC��(g��u)�������f(xi��)�����ЙC��(g��u)��Ɍ���(y��ng)���x��(w��)��ᘌ��ѽ�(j��ng)�Kֹ�ķ���(w��)�����豣�����P(gu��n)�Y�����˳��C��(g��u)��(y��ng)�������ư������_����Ҏ(gu��)Ҫ��ᘌ��x��“�йܷ���(w��)”�ĕ��T�����Y�Ϻ͚vʷ���ה�(sh��)��(j��)�ı��ܺ��ƽ������й܅f(xi��)�h�Б�(y��ng)������ʾ�����йܷ���(w��)��ʽ�ṩǰ���˳��C��(g��u)����(j��)�f(xi��)�hҪ���(n��i)����������(y��ng)���Y�Ͻ������з����˳��C��(g��u)�ڽKֹ����(w��)���^���У���(y��ng)�s���̑����Y(ji��)��������������̎��δ��(zh��)�����֧��Ո����

��Ч�O(ji��n)�ܵ���Ҫ�ֶ�

�ǬF(xi��n)���z���ֶ����ǬF(xi��n)���z��O(ji��n)���DZO(ji��n)�ܙC��(g��u)ͨ�^�ռ�֧���C��(g��u)�Ľ�(j��ng)�I�����Y�Ϻ�ؔ��(w��)��(sh��)��(j��)���\�ü��g(sh��)����(����Nģ���c����������)�о�����֧���C��(g��u)��(j��ng)�I�Ŀ��w��r���L(f��ng)�U������r����Ҏ(gu��)��r�������䷀(w��n)����(j��ng)�I��r�M���u�r��ͨ�^�ǬF(xi��n)���z��O(ji��n)���܉r���B�m(x��)�رO(ji��n)�y֧���C��(g��u)�Ľ�(j��ng)�I�L(f��ng)�U��r����F(xi��n)���z��O(ji��n)���ṩ����(j��)��ָ��(d��o)��ʹ�F(xi��n)���z�����ᘌ�����

�ǬF(xi��n)���z��O(ji��n)���Ǟ��˼��r�l(f��)�F(xi��n)���}��������δȻ���F(xi��n)���z��ͨ���g���r�g�^�L���ڬF(xi��n)���z����g���r�g����֧���C��(g��u)�Ľ�(j��ng)�I��r�п��ܰl(f��)��׃������Ҫ���÷ǬF(xi��n)���z�鼰�r�l(f��)�F(xi��n)�����І��}��֧���C��(g��u)�M�и�ۙ���l(f��)�F(xi��n)���}�����ģ�������(y��ng)��ȡ��ʩ��ͨ�^��֧���C��(g��u)���N��������ľC�Ϸ�����������������������֧������(w��)�I(y��)�M���u�r�����ƶ������ṩ����(j��)���ǬF(xi��n)���z��O(ji��n)�ܰ���������Ҫ�h(hu��n)��(ji��)���ɼ���(sh��)��(j��)�������P(gu��n)��(sh��)��(j��)�M�������������L(f��ng)�U�O(ji��n)��ָ��(bi��o)ֵ���L(f��ng)�U�O(ji��n)�y�������|(zh��)ԃ���L(f��ng)�U�u�r�c�A(y��)����ָ��(d��o)�F(xi��n)���z����

�ǬF(xi��n)���z��O(ji��n)�ܰ��ՙz���(n��i)�ݿɷ֞��Ҏ(gu��)�ԙz���c�L(f��ng)�U�ԙz������Ҏ(gu��)�ԙz��O(ji��n)����ͨ�^��֧���C��(g��u)ؔ��(w��)������Y�ϵķ������z����ָ��(bi��o)�Ƿ���ϱO(ji��n)�ܮ�(d��ng)���ƶ��Č�������Ҏ(gu��)�����O(ji��n)�ܮ�(d��ng)��ͨ�^Ӌ��֧���C��(g��u)���Y���������������Ե�ָ��(bi��o)���z����ѭ������������Ҏ(gu��)������r������_����Ҏ(gu��)����Ҫ�O(ji��n)�ܮ�(d��ng)�ֲ�ȡһ�M��M�O(ji��n)�yָ��(bi��o)��һ����Ì��ȷ�����څ�ݷ����ķ��������ȷ����nj����z���֧���C��(g��u)ָ��(bi��o)�c����Ҏ(gu��)ģ�ͽ�(j��ng)�I�h(hu��n)�����^�ӽ���֧���C��(g��u)��ָ��(bi��o)�M�Ќ������ҳ�����֧���C��(g��u)�Ć��}��څ�ݷ����nj�����֧���C��(g��u)��ָ��(bi��o)�c�^ȥ�r�ڃ�(n��i)��ָ��(bi��o)�M�Ќ��ȣ��^����l(f��)չ܉�E���ǬF(xi��n)���z��ıO(ji��n)���Y�ρ�Դ��Ҫ��֧���C��(g��u)�ĸ��N����͈����

�Ї������y�н�����֧���C��(g��u)�ǬF(xi��n)���z��O(ji��n)���ƶ��������L(f��ng)�U�鱾�ıO(ji��n)��������ȫ�������m(x��)���ռ����O(ji��n)�y�ͷ���֧���C��(g��u)�ķǬF(xi��n)���z��O(ji��n)�܈�����L(f��ng)�U��Ϣ���P(gu��n)ע�L(f��ng)�U�����ƶȵ����ƺ���Ч��(zh��)�����ƶ��O(ji��n)��Ӌ����ͨ�^���L(f��ng)�U�N����L(f��ng)�U�̶����L(f��ng)�U�l(f��)չڅ���M�з����Єe����֧���C��(g��u)��Ҫ�I(y��)��(w��)���L(f��ng)�U��r���L(f��ng)�U������ʩ�ij�����Լ��ⲿ�L(f��ng)�UӰ����������Д࣬��(j��)���u�r֧���C��(g��u)���w�L(f��ng)�Uˮƽ��ͨ�^�L(f��ng)�U�u�����������ñO(ji��n)���YԴ����ʩ��O(ji��n)�ܴ�ʩ���������L(f��ng)�U��O(ji��n)�������L(f��ng)�U�ٱO(ji��n)����

�F(xi��n)���z���ֶΡ��F(xi��n)���z��O(ji��n)�����ɱO(ji��n)�ܮ�(d��ng)�������M��֧���C��(g��u)��ͨ�^��醸��ؔ��(w��)������ļ��n����ԭʼ�{�C��Ҏ(gu��)���ƶȵ��Y�ϣ��ˌ����z����u�r֧���C��(g��u)������挍�Ժ͜ʴ_�����Լ�֧���C��(g��u)�Ľ�(j��ng)�I��r���L(f��ng)�U�����̓�(n��i)�����Ƶ���������ͨ�^�F(xi��n)���z�飬������ȫ���������˽�֧���C��(g��u)�Ľ�(j��ng)�I���L(f��ng)�U��r�����Ϸ���(j��ng)�I���L(f��ng)�U��r�������^��ȫ����Дࡣ

����(j��)�F(xi��n)���z��O(ji��n)�ܵ�Ŀ�ġ����������c���Ɍ���֞�ȫ��F(xi��n)���z��O(ji��n)�ܺ͌�헬F(xi��n)���z��O(ji��n)����ȫ��F(xi��n)���O(ji��n)�ܺ��w�����Ҫ�I(y��)��(w��)���L(f��ng)�U��r�������w��(j��ng)�I���L(f��ng)�U��r�����Д����u�r����헬F(xi��n)���z��O(ji��n)�܄t�nj�һ헻��험I(y��)��(w��)�M�����c�z���������^����ᘌ��ԡ��O(ji��n)�ܮ�(d��ng)�ִ���Ǹ���(j��)֧���C��(g��u)�Ľ�(j��ng)�I��r�Ͱ�ȫ�Ե������M�Йz����һ����f��֧���C��(g��u)���Y�ŵȼ����ͻ�(j��ng)�IҎ(gu��)ģ���������ܬF(xi��n)���z����l������������ʽ�z���_ʼǰ���O(ji��n)�ܙC��(g��u)����֪ͨ���z���֧���C��(g��u)��ʹ��ʂ�ò��ϣ��Ա㹝(ji��)ʡ�r�g���������ڬF(xi��n)���z���Ӌ���A����Ҫ���z�鷶�����̶���ՄԒ�����������_�����S������l(f��)�F(xi��n)���}��Ӌ�����ܱ��������M�Мʂ��A�����z��MҪ̽ӑ�z���п��ܳ��F(xi��n)�ĸ��N���}�����ϴΙz���ԁ��ĸ��N�I(y��)��(w��)׃����漰���P(gu��n)�n���M�з������Q�����c�z���I(l��ng)�����������ʂ乤���͙z�����Ӌ������߀Ҫ�о��z���^���в��õĽy(t��ng)Ӌ�������z���ˆT�ֹ����z���������c����

�Ї������y�н�����֧���C��(g��u)�F(xi��n)���z���ƶȣ����_�F(xi��n)���z��ij�������Ҫ���E������(y��ng)������ʩ���Ї������y�м����֧�C��(g��u)ؓ؟(z��)��������֧���C��(g��u)�_չ�F(xi��n)���z�顣ͨ�^��醸����������ؔ��(w��)������ļ��n����ԭʼ�{�C��Ҏ(gu��)���ƶȵ��Y�����ˌ����z����u�r֧���C��(g��u)������挍�Ժ͜ʴ_�����Լ�֧���C��(g��u)�Ľ�(j��ng)�I��r���L(f��ng)�U�����̓�(n��i)�����Ƶ��������������ڬF(xi��n)���z���аl(f��)�F(xi��n)�Ć��}��������_��������Ҋ�����ĕr�gҪ���������r���M���w������r���������Ĵ�ʩ�������M�Ⱥ�����Ч������

�ǬF(xi��n)���z��O(ji��n)���c�F(xi��n)���z��O(ji��n)�����ֻ����ʽ�ϵIJ�ͬ�������Ї������y���M�бO(ji��n)�ܵıز����ٵ��ֶ����ǬF(xi��n)���z��O(ji��n)���c�F(xi��n)���z��O(ji��n)����a������������(j��)������㕽����������ơ��F(xi��n)���z��O(ji��n)�������H�����º��a������r�������ǬF(xi��n)���z��O(ji��n)�܄t�����T����(y��u)�ݷ�����δȻ����(d��ng)Ȼ���M���{(di��o)�˷ǬF(xi��n)���z��O(ji��n)�ܵă�(y��u)���c���������@������ζ�����ԏص�ȡ���F(xi��n)���z��O(ji��n)�ܡ��F(xi��n)���z��O(ji��n)������܉��H�R�F(xi��n)��������܉�?q��)����w�ıO(ji��n)�������M��ȫ��ęz�����M�м��¡���̵Ľ������l(f��)�F(xi��n)һЩ�[���Ԇ��}���e�nj�һЩ���p�О������Ч��������S�����}�ĵ�����֧���C��(g��u)�Ĺ��_ؔ��(w��)����͘I(y��)��(w��)�Y���и����ǟo���l(f��)�F(xi��n)�����ǬF(xi��n)���z��O(ji��n)��ָ��(d��o)�����õİl(f��)�]Ҳ�x���_�F(xi��n)���z��O(ji��n)�ܵ�����������f���F(xi��n)���z��O(ji��n)�������䲻�������������

���ľ�̖��20155

�Y�����d

Փ�İl(f��)��

����朽ӣ�http://sikaile.net/jingjilunwen/dianzishangwulunwen/20155.html

�������

�̲Č���